Crédit Hypothécaire pour Propriétaire Fiché BNB : Solutions avec Garantie Immobilière 2026

Vous êtes propriétaire et fiché à la Banque Nationale ? Des solutions de refinancement hypothécaire existent. DirectFin, courtier spécialisé depuis 17 ans, travaille avec des prêteurs spécialisés pour débloquer votre dossier grâce à votre garantie immobilière.

🏠 Propriétaire ou Locataire : Qui Peut Emprunter en Étant Fiché ?

Avant toute chose, une réalité s'impose : sans garantie immobilière, aucun prêteur sérieux n'accordera de crédit à une personne fichée BNB.

| Votre situation | Crédit possible ? | Explication |

|---|---|---|

| ✅ Propriétaire (maison, appartement, terrain) |

OUI - Solutions disponibles | Votre bien immobilier sert de garantie hypothécaire au prêteur. L'inscription hypothécaire via acte notarié sécurise le financement. |

| ❌ Locataire (pas de bien immobilier) |

NON - Aucune solution | Sans garantie réelle, le risque est trop élevé. Les organismes de crédit refusent systématiquement. |

❌ Vous êtes locataire ?

Nous sommes désolés, mais DirectFin ne peut pas vous aider. Les solutions type "micro-crédit pour fiché" sont soit des arnaques, soit inaccessibles. Votre priorité : régulariser et attendre la fin du fichage (12 mois).

✅ Vous êtes propriétaire ?

Continuez votre lecture ! Des solutions de refinancement hypothécaire existent avec nos partenaires spécialisés. La valeur de votre bien déterminera le montant accessible. 👇

📋 Fiché à la BNB : Comprendre Votre Situation

Un fichage n'est pas une condamnation définitive. Voici ce qu'il faut savoir.

Qu'est-ce que le fichage à la Banque Nationale de Belgique ?

Être fiché à la BNB signifie que votre nom figure dans la Centrale des Crédits aux Particuliers (CCP), une base de données gérée par la Banque Nationale de Belgique. Cette inscription intervient suite à des défauts de paiement sur un crédit (hypothécaire, à la consommation, ouverture de crédit...).

🔍 Pourquoi êtes-vous fiché ?

Le fichage intervient dans les cas suivants :

- Retard de 2 mensualités ou plus sur un prêt à tempérament

- Découvert bancaire non autorisé pendant plus de 3 mois

- Défaut de paiement supérieur à 1.000€ (entraîne une interdiction bancaire)

- Dénonciation du crédit par l'organisme prêteur

💡 Le saviez-vous ?

Vous pouvez consulter gratuitement votre fichage à tout moment sur le site de la BNB (nbb.be) via votre carte d'identité électronique ou l'application Itsme. Aucune limite ! C'est la première étape avant toute demande de crédit.

⏱️ Combien de temps dure le fichage ?

- Si vous régularisez (remboursez) : 12 mois après la régularisation complète

- Si vous ne régularisez pas : jusqu'à 10 ans maximum

- En cas de faillite avec effacement : suppression immédiate après jugement

🎯 Message important pour les personnes fichées

Un fichage n'est pas une fin en soi. Des accidents de la vie arrivent : perte d'emploi, divorce, maladie, crise économique... Ce qui compte, c'est votre situation actuelle et votre capacité à rembourser. Si vous êtes propriétaire d'un bien immobilier, des solutions existent pour obtenir un financement, même pendant le fichage.

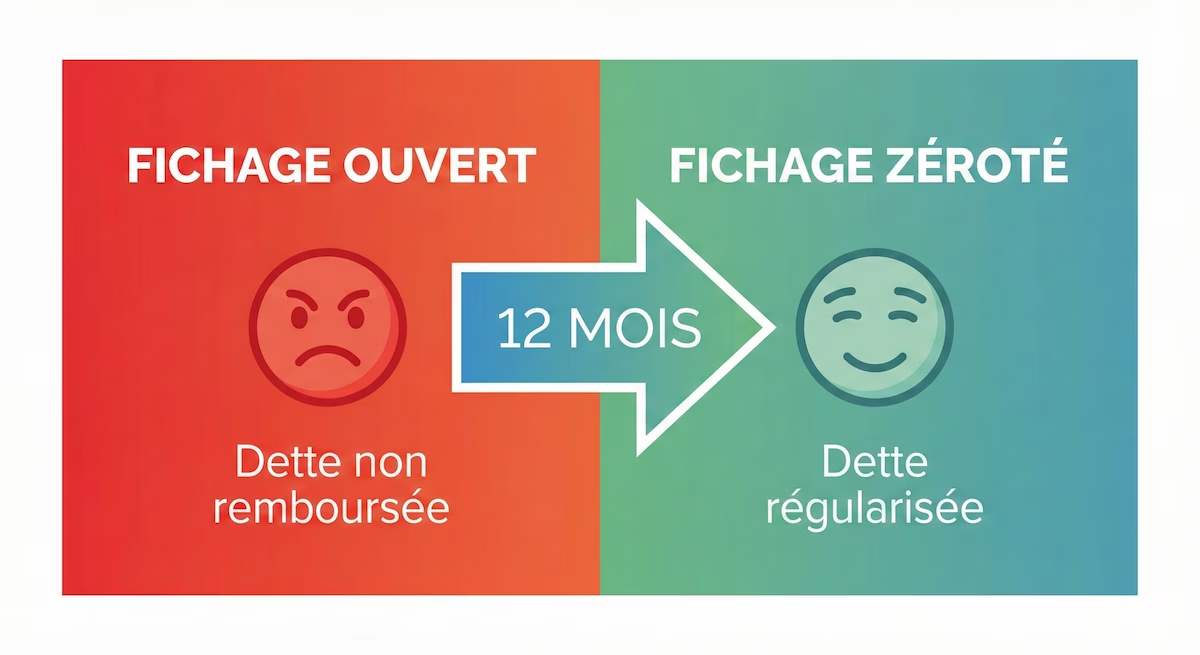

📊 Les Deux Types de Fichage BNB

Votre situation dépend du type de fichage dans lequel vous vous trouvez.

❌ Fichage Ouvert (Actif)

Situation : Votre dette n'est pas régularisée. Vous êtes toujours en défaut de paiement.

- Impossible d'obtenir un crédit classique

- Interdiction bancaire si dette > 1.000€

- Toutes les banques refusent automatiquement

- Durée : jusqu'à 10 ans

- Taux d'intérêt plus élevé que fichage régularisé

→ Solution : Crédit propriétaire avec garantie hypothécaire auprès de prêteurs spécialisés

✅ Fichage Zéroté (Régularisé)

Situation : Vous avez remboursé vos arriérés. Votre dette est régularisée.

- Meilleures chances d'obtenir un crédit

- Montre votre bonne volonté aux prêteurs

- Effacement automatique après 12 mois

- Plus de prêteurs acceptent votre dossier

- Taux d'intérêt plus avantageux que fichage ouvert

→ Solution : Crédit hypothécaire possible avec plusieurs de nos partenaires

✅ Conseil DirectFin

Si possible, régularisez votre situation avant de demander un nouveau crédit. Un fichage "zéroté" ouvre beaucoup plus de portes qu'un fichage actif. Nos conseillers peuvent vous aider à établir une stratégie de régularisation avant votre demande de financement.

💡 Le Refinancement Hypothécaire : LA Solution pour Propriétaire Fiché

Transformez la valeur de votre bien immobilier en solution de financement.

Comment fonctionne le crédit hypothécaire pour personne fichée ?

Le refinancement hypothécaire (ou crédit propriétaire) permet d'obtenir un financement en mettant votre bien immobilier en garantie. Le prêteur inscrit une hypothèque via acte notarié sur votre maison, appartement ou terrain. Cette garantie réelle lui permet d'accepter des dossiers refusés par les banques classiques.

🏠 Les éléments clés du refinancement

- Garantie hypothécaire : Votre bien immobilier sert de sécurité au prêteur

- Quotité hypothécaire : Montant empruntable = valeur du bien - hypothèques existantes (généralement 70-80% de la valeur vénale)

- Inscription hypothécaire : Acte notarié officiel (frais de notaire à prévoir)

- Mainlevée d'hypothèque : Libération de la garantie après remboursement total

💰 Exemple concret - Refinancement propriétaire fiché

Situation : Marc, 48 ans, fiché BNB suite à un divorce. Propriétaire d'une maison à Charleroi.

- Valeur vénale du bien : 280.000€

- Hypothèque existante : 120.000€

- Quotité disponible (70%) : 76.000€

- Montant refinancement accordé : 65.000€

- Objectif : Regrouper ses crédits et rembourser ses dettes

→ Grâce au refinancement, Marc a régularisé sa situation et réduit ses mensualités de 40%.

📋 Objectifs possibles du refinancement hypothécaire

- Regroupement de crédits : Centraliser toutes vos dettes en une seule mensualité

- Trésorerie : Obtenir des liquidités pour un projet personnel

- Travaux de rénovation : Financer l'amélioration de votre bien

- Remboursement de dettes : Éponger des arriérés (impôts, factures, huissiers)

- Éviter la saisie immobilière : Solution d'urgence pour propriétaire en difficulté financière

💡 Propriétaire en difficulté financière ? Agissez vite !

Si vous êtes menacé de saisie immobilière, le refinancement hypothécaire peut être une solution d'urgence pour éviter la vente aux enchères de votre bien. Plus vous agissez tôt, plus les options sont nombreuses. Contactez-nous rapidement pour une analyse gratuite de votre dossier.

💡 Les Solutions de Financement pour Personnes Fichées

Être fiché ne signifie pas que toutes les portes sont fermées.

🏠 Le Crédit Propriétaire : La Solution Principale

Le crédit propriétaire (ou prêt hypothécaire avec garantie) est la principale solution pour les personnes fichées qui possèdent un bien immobilier. Le principe est simple : votre bien sert de garantie au prêteur, ce qui lui permet d'accorder un crédit malgré votre fichage.

📋 Conditions d'éligibilité

- Être propriétaire d'un bien immobilier en Belgique (maison, appartement, terrain)

- Quotité hypothécaire suffisante : valeur du bien supérieure aux dettes existantes

- Revenus stables : CDI, indépendant établi, pension, revenus locatifs

- Pas de surendettement excessif : capacité de remboursement démontrée

💰 Utilisations possibles

- Regroupement de crédits (réduire vos mensualités)

- Travaux de rénovation de votre bien

- Financement d'un projet personnel (véhicule, études enfants)

- Trésorerie pour faire face à une situation difficile

- Paiement de droits de succession

- Remboursement de dettes fiscales ou sociales

⚠️ Attention importante

Le crédit hypothécaire engage votre bien immobilier. En cas de non-remboursement, le prêteur peut saisir et vendre votre propriété. C'est pourquoi nous analysons minutieusement votre capacité de remboursement avant toute proposition. Notre objectif : vous aider, pas vous enfoncer.

🔄 Autres Solutions Possibles

1. Le Regroupement de Crédits

Si vous avez plusieurs crédits en cours, le regroupement (ou rachat) de crédits permet de les fusionner en un seul prêt avec une mensualité unique, souvent réduite. Avantages :

- Une seule mensualité au lieu de plusieurs

- Réduction possible de vos charges mensuelles

- Meilleure gestion de votre budget

- Possibilité de trésorerie supplémentaire

Condition : Être propriétaire (garantie hypothécaire nécessaire).

2. Le Microcrédit

Pour des petits montants (quelques centaines d'euros), certains organismes proposent des microcrédits accessibles aux personnes fichées. Utilisation : urgences, réparations, frais médicaux...

3. Le Crédit Social

Destiné aux personnes à faibles revenus, le crédit social propose des taux avantageux pour des besoins essentiels : électroménager, soins de santé, formations professionnelles.

4. Le Prêt sur Gage

En dernier recours, le Mont-de-Piété permet d'obtenir de l'argent contre un objet de valeur (bijoux, montres, objets d'art). Solution temporaire pour des besoins urgents.

🧮 Simulateur : Quotité Hypothécaire Théorique

Calculez le montant maximal théorique basé sur 80% de la valeur de votre bien (avant déduction de vos crédits existants)

⚠️ Montant théorique AVANT déduction de vos crédits en cours. Si vous avez déjà un crédit hypothécaire, le montant réellement disponible = quotité 80% − solde restant dû. Contactez DirectFin pour un calcul précis basé sur votre situation complète.

🏦 Nos Partenaires Spécialisés

DirectFin collabore avec des organismes experts dans le financement des situations complexes.

🏦 EB-Lease

Filiale du groupe Crelan, EB-Lease propose des solutions de crédit hypothécaire sur mesure, y compris pour les profils atypiques et les propriétaires en difficulté.

🏦 CFCAL

Filiale du Crédit Mutuel Arkéa, CFCAL est présente en Belgique depuis 2018. Spécialisée dans le regroupement de crédits et les prêts hypothécaires pour profils complexes.

🏦 BankB (ex-CKV)

Fondée en 1956, BankB (anciennement CKV) est spécialisée dans les crédits hypothécaires et personnels. Solutions adaptées aux indépendants et profils particuliers.

🏦 Creafin

Première plateforme de prêt non bancaire en Belgique. Creafin propose des crédits 100% personnalisés via un réseau de courtiers indépendants.

🤝 L'avantage du courtier

En passant par DirectFin, vous bénéficiez d'un accès privilégié à ces partenaires spécialisés. Nous connaissons leurs critères d'acceptation, leurs spécificités, et nous savons vers qui orienter votre dossier pour maximiser vos chances d'acceptation. Un dossier refusé chez l'un peut être accepté chez l'autre !

📝 Notre Processus en 4 Étapes

Une démarche simple, confidentielle et sans engagement.

📋 Analyse Gratuite

Remplissez notre formulaire ou appelez-nous. Nous analysons votre situation en toute confidentialité : fichage, revenus, valeur de votre bien.

🔍 Étude Personnalisée

Nous étudions les solutions adaptées à votre profil et contactons les prêteurs les plus susceptibles d'accepter votre dossier.

📄 Proposition Claire

Vous recevez une ou plusieurs propositions de financement avec tous les détails : montant, durée, mensualité, taux, frais.

✅ Finalisation

Si la proposition vous convient, nous gérons toutes les démarches administratives jusqu'à la signature chez le notaire.

Après mon divorce et mes problèmes financiers, je pensais que plus personne ne me prêterait. DirectFin a trouvé une solution avec EB-Lease. J'ai pu regrouper mes crédits et retrouver une mensualité supportable. Merci pour votre professionnalisme et votre écoute.

⚠️ Ce Qu'il Faut Absolument Savoir

Transparence totale sur les réalités du crédit pour personnes fichées.

📊 Les Réalités du Crédit pour Fichés

💰 Les Coûts à Prévoir

Le crédit hypothécaire pour personne fichée implique des coûts plus élevés qu'un crédit classique :

- Taux d'intérêt majoré : le risque plus élevé se traduit par un taux supérieur au marché

- Frais de notaire : acte hypothécaire obligatoire (inscription au bureau des hypothèques)

- Frais d'expertise : évaluation de votre bien par un expert agréé

- Frais de dossier : selon le prêteur

- Éventuels frais de mainlevée : si hypothèque existante à lever

⚠️ Exemple concret de coûts

Pour un crédit de 50.000€ sur 15 ans, prévoyez environ 3.000€ à 5.000€ de frais initiaux (notaire + expertise + dossier). Ces frais peuvent souvent être intégrés dans le montant emprunté.

🚫 Ce Que Nous Refusons

DirectFin refuse de proposer un crédit si :

- Votre capacité de remboursement est insuffisante

- Le crédit risque d'aggraver votre situation

- Vous êtes en situation de surendettement avéré

- D'autres solutions (médiation de dettes) sont plus adaptées

✅ Notre engagement

Nous ne vous enfoncerons jamais. Si un crédit n'est pas la bonne solution pour vous, nous vous le dirons honnêtement et vous orienterons vers des alternatives (service de médiation de dettes, CPAS, aide sociale...).

❌ 5 Erreurs à Éviter Quand on Est Fiché

Ne compromettez pas vos chances de financement.

❌ Erreur #1 : Multiplier les demandes de crédit

Chaque demande de crédit est enregistrée dans la CCP, même si elle est refusée. Trop de demandes en peu de temps alertent les prêteurs et réduisent vos chances. Solution : Passez par un courtier qui cible directement le bon partenaire.

❌ Erreur #2 : Cacher son fichage

Tous les prêteurs consultent obligatoirement la BNB avant d'accorder un crédit. Cacher votre fichage ne sert à rien, il sera découvert. Pire : mentir sur votre situation est considéré comme une fraude. Solution : Soyez transparent dès le départ.

❌ Erreur #3 : Accepter n'importe quelle offre

Certains organismes peu scrupuleux profitent de la détresse des personnes fichées pour proposer des conditions abusives (taux exorbitants, frais cachés). Solution : Comparez toujours plusieurs offres et passez par un courtier agréé.

❌ Erreur #4 : Recourir au "prêt entre particuliers"

Internet regorge d'offres de "prêts entre particuliers" pour personnes fichées. Attention aux arnaques ! Ces offres demandent souvent des frais à l'avance et disparaissent ensuite. Solution : Ne traitez qu'avec des organismes agréés et vérifiables.

❌ Erreur #5 : Attendre sans agir

Plus vous attendez, plus vos dettes s'accumulent (intérêts de retard, frais de recouvrement). Solution : Agissez rapidement. Plus tôt vous prenez les choses en main, plus les solutions seront accessibles et avantageuses.

❓ Questions Fréquentes

Toutes les réponses à vos questions sur le crédit pour personnes fichées.

Peut-on avoir un crédit immobilier si on est fiché à la Banque Nationale ?

Oui, mais uniquement si vous êtes propriétaire d'un bien immobilier. Le crédit hypothécaire pour personne fichée fonctionne grâce à la garantie immobilière : votre bien sert de sécurité au prêteur via une inscription hypothécaire. Les banques classiques refuseront systématiquement, mais des prêteurs spécialisés (EB-Lease, CFCAL, BankB, Creafin) étudient chaque dossier individuellement. Si vous êtes locataire, aucune solution légale n'existe malheureusement.

Comment emprunter quand on est fiché en Belgique ?

Pour emprunter en étant fiché à la BNB, vous devez :

- Être propriétaire d'un bien immobilier (maison, appartement, terrain)

- Avoir une quotité hypothécaire disponible (valeur du bien > hypothèques existantes)

- Démontrer une capacité de remboursement (revenus réguliers)

- Passer par un courtier spécialisé comme DirectFin qui a accès aux prêteurs dédiés

Le crédit sera garanti par votre bien via un acte notarié. Demandez une analyse gratuite de votre dossier.

Où faire un prêt quand on est fiché ?

⚠️ Pas dans une banque classique ! BNP, ING, Belfius, KBC refuseront automatiquement votre dossier. Vous devez vous tourner vers des prêteurs hypothécaires spécialisés :

- EB-Lease : Leader du crédit pour situations complexes

- CFCAL : Filiale du Crédit Mutuel, spécialiste refinancement

- BankB (ex-CKV) : Banque belge alternative

- Creafin : Prêteur hypothécaire digital

Ces organismes ne sont pas accessibles en direct. Passez par un courtier agréé comme DirectFin pour y accéder.

Puis-je obtenir un crédit si je suis fiché à la BNB ?

Oui, sous certaines conditions. Si vous êtes propriétaire d'un bien immobilier en Belgique, des solutions de crédit hypothécaire existent même en cas de fichage. Votre bien sert de garantie au prêteur, ce qui lui permet d'accorder un financement malgré votre historique de crédit. DirectFin travaille avec des partenaires spécialisés (EB-Lease, CFCAL, BankB, Creafin) qui étudient chaque dossier individuellement.

Combien de temps reste-t-on fiché à la Banque Nationale ?

La durée du fichage dépend de votre situation :

- Si vous régularisez votre dette : vous restez fiché pendant 12 mois après la date de régularisation.

- Si vous ne régularisez pas : le fichage reste actif pendant 10 ans maximum.

- En cas de faillite avec effacement de dettes : suppression immédiate après le jugement.

Comment savoir si je suis fiché à la BNB ?

Vous pouvez consulter gratuitement votre fichage sur le site de la Banque Nationale de Belgique (nbb.be). Connectez-vous avec votre carte d'identité électronique (eID) ou l'application Itsme pour télécharger votre rapport de crédit. Cette consultation est gratuite et illimitée.

Quel montant puis-je emprunter en étant fiché ?

Le montant dépend de la valeur de votre bien immobilier (quotité disponible) et de votre capacité de remboursement. Les prêteurs spécialisés accordent généralement des crédits à partir de 25.000€. Le montant maximum dépend de votre situation individuelle.

Que se passe-t-il si je ne rembourse pas mon crédit hypothécaire ?

C'est un risque majeur. Le crédit hypothécaire est garanti par votre bien immobilier. En cas de non-remboursement prolongé, le prêteur peut dénoncer le crédit, engager une procédure de saisie et faire vendre le bien aux enchères. C'est pourquoi DirectFin refuse de proposer un crédit si votre capacité de remboursement est insuffisante.

Les taux sont-ils plus élevés pour les personnes fichées ?

Oui, généralement. Le fichage représente un risque supplémentaire qui se traduit par un taux d'intérêt majoré. Les taux varient selon votre profil : un fichage "zéroté" obtient de meilleures conditions qu'un fichage actif.

Puis-je obtenir un crédit si je suis locataire (pas propriétaire) ?

C'est très difficile. En Belgique, la quasi-totalité des prêteurs refusent d'accorder un crédit aux personnes fichées non propriétaires. Alternatives : microcrédit, crédit social via CPAS, prêt sur gage au Mont-de-Piété, ou régularisation puis attente de la fin du fichage.

Combien coûte l'analyse de mon dossier chez DirectFin ?

L'analyse de votre dossier est 100% gratuite et sans engagement. Des frais n'interviennent que si vous acceptez une offre : frais de notaire, expertise, et éventuels frais de dossier du prêteur. Tous ces frais vous sont détaillés à l'avance.

Quelle est la différence entre fichage "ouvert" et "zéroté" ?

Fichage ouvert (actif) : Vous êtes toujours en défaut de paiement, dette non remboursée, taux plus élevé. Fichage zéroté (régularisé) : Vous avez remboursé vos arriérés, vous restez fiché 12 mois mais avec de meilleures conditions.

Pourquoi passer par un courtier comme DirectFin ?

5 avantages : accès à des prêteurs spécialisés (EB-Lease, CFCAL, BankB, Creafin), une seule demande pour plusieurs propositions, expertise de 17 ans dans les dossiers complexes, analyse gratuite et transparente, accompagnement complet jusqu'à la signature chez le notaire.

Un courtier peut-il vraiment débloquer mon dossier refusé ?

Oui, dans la majorité des cas. Un courtier spécialisé comme DirectFin a accès à des prêteurs hypothécaires (EB-Lease, CFCAL, BankB, Creafin) que vous ne pouvez pas contacter en direct. Nous connaissons leurs critères d'acceptation et savons présenter votre dossier de manière optimale. Sur 100 dossiers de propriétaires fichés que nous traitons, environ 70% aboutissent à un financement. Contactez-nous pour une évaluation gratuite.

📝 Demandez Votre Analyse Gratuite

Confidentiel • Sans engagement • Réponse sous 48h

🤝 Une Situation Difficile ? Parlons-en.

Analyse gratuite • 17 ans d'expertise • Solutions personnalisées • Partenaires spécialisés

🔗 Nos Autres Services

Découvrez nos autres solutions pour protéger votre patrimoine et votre famille.

Anthony WILLOT

Co-fondateur DirectFin • Courtier crédit & assurances

17 ans d'expertise en solutions de financement

📅 Mis à jour le 2 février 2026

Source officielle : Banque Nationale de Belgique (nbb.be)

⚠️ Attention, emprunter de l'argent coûte aussi de l'argent.

DirectFin SPRL • Courtier en crédits & assurances • FSMA 0779.351.547